2022年11月猪价行情预测分析,养猪户要早做打算

1、生猪供应情况:出栏量持续增加 消费需求稳定增长

据中国畜牧业协会监测,11月份全国规模以上定点屠宰企业白条肉平均出厂价格为每公斤35.14元。其中猪肉(精瘦肉)的平均出厂价格在42.86元左右;羊肉的出场均价在64.38元左右;牛肉的价格在57.58元左右。从数据可以看出,10-12月的肉类产品市场供给总体充足,但受新冠疫情影响和季节性因素的影响下,预计后期随着气温下降以及节日效应等因素叠加作用下,12月下旬至1月上旬将出现阶段性的供不应求现象。

1、国内生产保持平稳态势

1-10月生 猪 出栏量为3.65亿 头 , 环比减少1.19% 。 生猪存栏 2.64亿头 、环比 增加0.25% ;能繁母猪 1.24 万头和环 比基本持平。

2、进口冻品补充库存

截至12月底我国累计批准签发来自欧盟等国的输华生鲜乳制品卫生证书共计 1292批 、合计 49.48万吨 。主要品种包括巴氏杀菌乳粉 2459吨 、灭菌乳粉 3087吨 和全脂奶粉 7998吨 等。目前来看,由于国外疫情的反复及国际运输的限制导致我国的奶类产品出口仍存在较大的不确定性,因此未来一段时间内我国进口的冷冻食品数量可能有所波动。

2、仔猪养殖利润可观 补栏积极性提高

根据国家农业农村部发布的《关于做好种畜禽生产经营备案工作的通知》显示,2021年生猪饲养规模达到500头的规模化养猪场有1750家,100-300万的规模达1360个,30-50万的有1580个,50-100万只的有1840只,300-1000只有1690只,1000以上仅有120个。

按照此计算,500头以下的小散养户占到了总体的95%以上,而小散养 户 在成本控制方面往往难以实现精细化操作且对市场的变化反应较慢,因此在行业整体盈利的情况下其亏损面也较大。

3、玉米饲用替代空间大 养肥期补料比例高

虽然近期玉米现货市场价格出现了一定的回落走势并一度跌破临储拍卖底限支撑线,但在饲料原料的整体格局中依然处于相对高位位置,尤其是优质蛋白类原材料更是如此。

一方面是因为今年以来全球粮食产量普遍下滑导致的谷物供求缺口不断放大,另一方面则是中美贸易摩擦带来的豆粕需求的上升预期所致,从而带动了豆类油脂价格的快速上行。此外,美国农业部最新数据显示,2019/20年度大豆期末结余面积较上一年度大幅降低12.0%,这也在一定程度上增加了2020/ 2021 年度的大豆豆粕用量。

综上所述,尽管当前国内外经济形势依旧复杂严峻、非洲蝗灾肆虐加剧着农产品生产的风险与难度,但是基于目前国内较高的养殖业效益水平以及对后市较为乐观的基本判断,短期内农户对于扩产育肥意愿仍然较高,特别是一些大型养殖企业的扩张速度明显加快。

4、禽苗销售火爆 苗鸡上市时间延后的可能性增大

进入冬季之后天气转寒、温度骤降使得部分地区雏鸡的存活率大大低于往年同期水平,再加上前期集中引种的刺激作用逐渐减弱等原因造成近期的活家禽交易热度显著提升。同时受到环保政策限制的影响,不少地区的活家禽交易市场已经关闭或转移阵地到更为安全的区域进行经营以应对日益严格的监管措施要求。

综合上述多种原因分析认为,短期之内禽苗的销售压力将会进一步凸显,并且不排除会有更多的省份加入停售行列的可能性。不过考虑到当前的禽蛋市场需求旺盛、鸡肉消费升级趋势不改等诸多利好因素的存在,所以笔者预测明年春季以后禽类的流通环节有望逐步恢复正常的运营状态,进而拉动鸡蛋期货合约的需求端表现。

5、水产养殖前景向好 水产品质量安全保障力度加大

近年来水产品加工行业的快速发展直接推动了水产品的深加工发展步伐,与此同时,为了保证消费者能够吃到健康的水产品,相关部门加大了对食品安全方面的监督和管理工作。例如,自2017年以来各级**相继出台了一系列旨在加强水域污染治理和水环境质量改善的政策法规文件。

通过这些政策的实施,有效促进了渔业资源的保护和发展,提高了渔政执法效率的同时还规范了对水生动物的管理秩序,确保广大人民群众吃上了放心鱼虾蟹鳖等产品。

另外值得注意的是,2018 年起各地陆续开始推进”河长制

相关内容

-

送东阳马生序4,5段翻译

送东阳马生序4,5段翻译,,现在这些学生在大学里学习,政府天天供给膳食,父母年年送来冬服夏装,(这就)没有挨冻挨饿的忧虑啦;坐在高大宽敞的房屋之下读着《诗》《书》,这就)没有东奔西走的劳累啦;有司业、博士做他们的老师,没有问而不告诉,求知而得不到的啦;一切应有的书都集中在这里,(这就)不必象我那样亲手抄写,向别人借来然后才能看到啦。(要是)他们学业(还)不精通,德行(还)有不具备的,(那就)不是(...

-

送东阳马生序4段翻译

送东阳马生序4段翻译,,翻译:如今的学生们在太学中学习,朝廷每天供给膳食,父母每年都赠给冬天的皮衣和夏天的葛衣,没有冻饿的忧虑了;坐在大厦之下诵读经书,没有奔走的劳苦了;有司业和博士当他们的老师,没有询问而不告诉,求教而无所收获的了;凡是所应该具备的书籍,都集中在这里,不必再像我这样用手抄录,从别人处借来然后才能看到了。他们中如果学业有所不精通,品德有所未养成的,如果不是天赋、资质低下,就是用心不...

-

加权分数是什么意思

加权分数是什么意思,,加权分数是指不同的比重数据的分数叫做加权分数,加权分数是将原始的数据按照合理化的的比例来计算。如果要理解加权的意思,首先就需要理解什么是“权”,“权”在古时候的含义是秤砣,就是秤上面可以通过滑动来观察质量的铁疙瘩。《孟子-梁惠王上》里面说:“权,然后知轻重”。说的就是这个意思。在加权分数里面,除去一组数据里的其中一个数字的频数称其未权重外,权重还有其他更广泛的含义。统计学里认...

-

认识多媒介说课稿

认识多媒介说课稿,,一、课前布置任务:以小组为单位,开展一次有关“获取科技信息的习惯”的调查,根据调查表得出结论1.身边的人信息获取的途径有哪些,并思考获取信息方式的不同对生活的影响。2.研究调查可采用的基本方法:资料查询法:进行网络查询或者图书报纸查询。问卷调查法:向一些人发放问卷调查表,请他们进行试填。统计法:在了解数据后,进行总结归纳。二、课堂展示:以小组为单位展示研究过程,并得出结论。展示...

-

4+64和6+64的区别

4+64和6+64的区别,,手机在日常生活当是很常见的,这些常见不仅仅是一些手机的硬件,还有就是手机的一些功能。手机的功能是根据日常生活当中会使用到的领域来设置的,这些设置的方向和生活的方方面面是紧密相连的。手机的内存是决定手机能够运行多少数据的关键,随着使用时间的增长,手机里面储存的信息都是比较多的。4+64和6+64的区别主要是两者的运行内存不同。6+64的运行内存会更大。大众在选择手机的时候...

-

穹顶之下观后感450字

穹顶之下观后感450字,,我怀着沉重的心情看完柴静的调查——《穹顶之下》,这是一篇关于雾霾的调查报告。其中,柴静运用了大量的数据进行客观分析,这些数据真实可感,令人十分震撼,心中也很不是滋味。十年前的我还是个孩子,对未来满怀期待的孩子。或许你们和我一样,住着破旧的房子,和邻居的孩子在长满荒草的地里玩耍。每当暮色降临,借助微弱的灯光,轻拨云帘,我们能看到挂满星斗的苍穹,黑暗中隐匿着清晰与神秘。而十年...

-

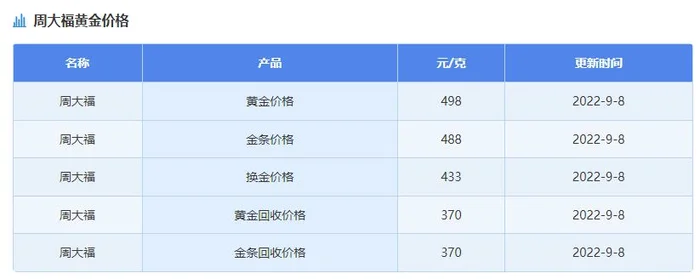

2022年10月1日起,黄金多少钱一克?看看你手

2022年10月1日起,黄金多少钱一克?看看你手上的还能用多久!,,现在金价是多少? 据中国新闻网报道:根据世界贵金属协会最新数据,2021年前8个月全球累计生产了约1.24万吨的铂金和2.05吨的金条。其中,8月份单月的产量为7600千克,9月份的产量则为7800千克,10月和11月的平均产量分别为7950千克、8000千克、12500千克,12个月的合计总产量约为4.15万公斤(即43.75公...

-

今天金价多少钱一克9999(国际黄金行情升

今天金价多少钱一克9999(国际黄金行情升温 本地足金首饰每克上涨约25元),,△6月11日,淄博中心城区一家商场黄金柜台中,黄金饰品整齐地摆放待售。(鲁中晨报记者 赵博文 摄)近来,国际黄金价格一改之前的低迷走势,可谓一路猛进,行情升温。导致国内黄金首饰及收藏品价格涨幅明显。记者今天走访淄博中心城区多家黄金饰品专柜发现,不少品牌足金首饰已涨价,每克金价上调约25元。业内人士提醒,消费者应理性投资...

-

指数符号怎么打出来:?

指数符号怎么打出来:?,,指数是反映股票市场整体价格水平及其变动趋势的一种相对数。它由收盘价、最高价和最低价的代数平均值组成(即:HIGHT/LOW=HI-LEVEL),以便于计算和分析。1、首先我们打开一个行情软件或者电脑自带的炒股工具——通达信证券交易客户端,然后点击【分析】—>【技术指标】。在右侧的列表中可以看到很多的技术指标,选择第一个就是【MACD】,这个是我们常用的技术分析方法之一;接...

-

汇率查询今日价格:人民币对美元汇率中间价

汇率查询今日价格:人民币对美元汇率中间价报6.9070,,人民币对美元中间价下调39个基点8月15日(周三)中国央行以6.5995兑一揽子货币的官方收盘价计算得出的人民币兑换美元汇率为:1:6.589。较前一个交易日(8 月14 日),贬值了 39 个基点左右。(以上数据来源为中国人民银行)在岸市场方面,8月16日凌晨3:30左右公布的数据显示:8月13日中国外汇交易中心公布的1年期和2年期远期结...

-

95号汽油价格最新!今天油价涨了,加满一箱

95号汽油价格最新!今天油价涨了,加满一箱多花10元!,,95号汽油价格最新根据国家发改委消息,新一轮成品油调价窗口将于今天24时开启。据了解,9月3日国内成品油零售限价将迎来下调。据卓创数据显示,截至8月底,全国92#汽油、柴油(含低凝点)累计分别上浮13.5%、21.5%;汽、柴批发均价分别较年初上涨6.5%和10.7%。此次调价周期内国际原油市场整体呈震荡下行趋势,8月31日收盘布伦特原油期...

-

iphone数据如何备份到电脑(几个轻松备份i

iphone数据如何备份到电脑(几个轻松备份iPhone照片与视频方法),,右侧的“立即备份”即可。待下方进度条完成,电脑就备份到iphone上所有数据了。手打不易,帮到你的话麻烦点赞,谢谢啦怎么用电脑备份iphone的所有数据,下面请看小编的详细介绍!!macAirmacOS怎么用电脑备份iphone的所有数据macAirmacOSmonterey第一步、使用数据线把iphone连接到mac上。...

-

黄金2022年行情分析,后市黄金还会上涨吗?

黄金2022年行情分析,后市黄金还会上涨吗?,,1、2020年的金价走势分析 1、全球疫情爆发后对经济的影响。随着疫情的蔓延和恶化,2021年上半年美国GDP将下降15-20%,欧元区萎缩10-15%。同时世界卫生组织预测:到年底新冠病毒确诊病例可能达到1000万;如果各国**不采取积极措施应对的话,2年内感染者人数可能会超过1亿(即10倍于目前的数据)。因此,预计今年全年实际经济增长率仅为1-2...

-

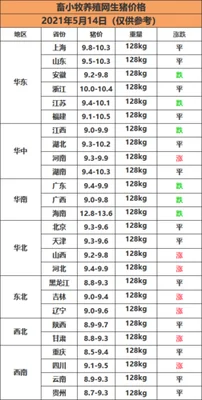

今日生猪价格最新价格表(4月26日各地最新

今日生猪价格最新价格表(4月26日各地最新猪价-大部分猪价上涨),,如果您喜欢该内容,欢迎关注上方“猪价内参”头条号,及时收到屠宰企业调价信息猪易数据4月26日各地猪市点评:据猪易数据监测数据显示,今日全国屠宰场结算价呈现窄幅调整态势,河南地区少量企业有下跌现象,广东、湖北、广西、江苏、湖南、浙江、甘肃、四川、重庆、陕西、江西地区部分企业有上涨现象,吉林地区部分屠宰企业有跌涨调整态势。从养殖集团猪...

-

今日稀土价格行情:稀土价格持续上涨,你还

今日稀土价格行情:稀土价格持续上涨,你还在等什么!,,今日市场报价:氧化镨钕金属):国内稀土价格涨跌互现,成交一般,主流价格波动在3.50-3.70元/克左右。氧化镝(铽镝永磁):今日主流报价为13200-14000元/吨附近,低价成交不多,近期价格变化较小,但现货紧缺,实际成交价需根据市场变化而定。氧化铽:今日价格持稳在8900美元/吨附近,国内主流报价在7700-8700美元/KG左右。1、工...

-

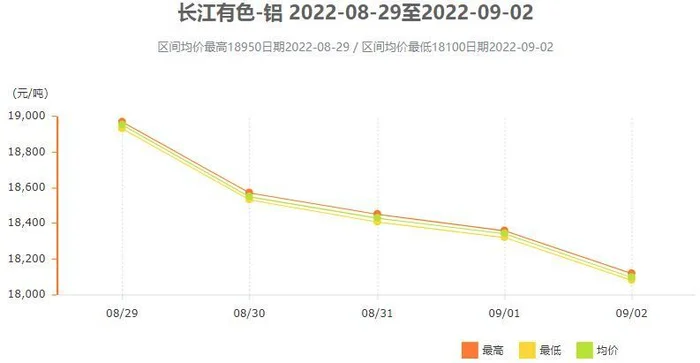

长江有色铝锭价格行情(长江有色铝锭价格

长江有色铝锭价格行情(长江有色铝锭价格走势图) 铝价跌破元吨,长江有色铝箔价格下跌!,,长江有色铝价走势:长江有色金属网讯:今日,国内长江有色市场铝锭主流报价为-元/吨,较上一交易日下跌100元/吨;其中上海地区报-元/吨,较上周五跌100元/ 吨。今日长江有色铝价小幅下跌,主要受下游需求疲软影响。目前市场上流通货源充足、库存压力较大。据了解,由于下游企业订单不足、开工率较低导致采购积极性不高;加...

-

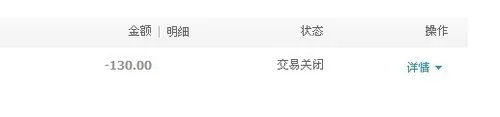

交易关闭是什么意思

交易关闭是什么意思,,首先我们来看一下什么是交易者的损失。例如:我们在买一个股票时,价格处于高点,如果这时出现了上涨的行情,由于没有上涨的利润,我们可能会担心会亏损,这时在进行交易时就很有可能被强行平仓。因此,交易者在遇到这样的情况时应该及时止损。但是很多人对这个概念并不清楚,今天我们就来为大家介绍一下交易关闭的相关知识。1.什么是交易关闭交易关闭是指交易到期后,交易系统自动关闭,使交易者无法再进...

-

最新生猪价格今日猪价(全国生猪价格涨跌

最新生猪价格今日猪价(全国生猪价格涨跌表|2022年4月16日),,【了解每日最新猪价行情,学习养猪技术,欢迎关注@猪宝宝的公仆】导读:今天是2022年4月16日,今日国内生猪价格大幅上涨,很多地方的猪价开始全线突破12元的大关,养猪户的心情略微好了一些。不过目前国内的养猪户手中的生猪数量一直居高不下,加上大型养猪场开始大规模的出栏生猪,预计未来3个月内,市场的价格走向还是偏向于下跌,养猪保本都很...